Un informe revela que comer absorbe el 93% del presupuesto en barrios populares

El ajuste de Javier Milei y Luis Caputo se siente con especial fuerza en los barrios populares donde 7 de cada 10 personas debió dejar de comer carne.

El plan de ajuste que el presidente Javier Milei y su ministro de Economía Luis Caputo vienen aplicando hace más de dos años hicieron de la licuación de salarios una de las patas clave de su apuesta contra la inflación. El moderado éxito obtenido en ese camino contrasta sin embargo con las muy gravosos consecuencias tanto a nivel social como en la actividad económica.

El deterioro de los presupuestos familiares liquidaron el consumo, llevó a la quiebra a casi 30 mil empresas (la gran mayorái de ellas pymes), la destrucción de casi 300 mil puestos de trabajo formales y está devastandola calidad de vida de amplios sectores de la sociedad. Así lo dejó en evidencia el último informe de la consultora de Focus Market que dio cuenta del impacto del ajuste en los barrios populares.

El informe titulado "EconoChori" analizó información relevada en el comedor popular Pequeños Gigantes de la localidad bonaerense de Florencio Varela, un espacio comunitario que asiste a familias del barrio y que opera principalmente a través de donaciones y trabajo voluntario, y permite extrapolar las condiciones de vida que atraviesan en los barrios populares.

"Los datos recabados reflejan la elevada vulnerabidad económica de los hogares en barrios populares", advirtió en el informe Damián Di Pace, director de Fpcus Market.

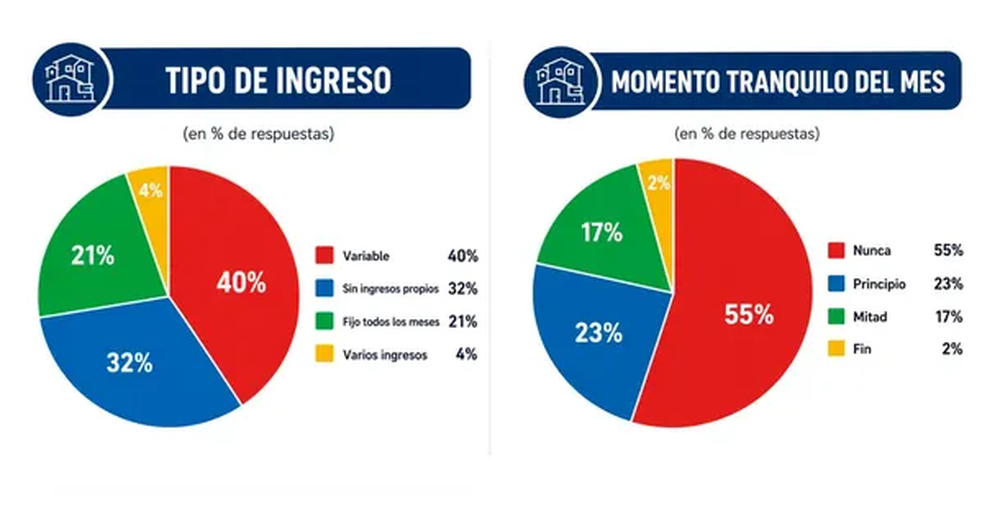

Y detalló que en los barrio populares "el 40% de los ingresos" familiares es de carácter variable lo que "evidencia una fuerte dependencia de actividades informales, trabajos ocasionales o fuentes inestables de recursos".

En el mismo sentido señaló que "el 93% de esos ingresos se destine a la compra de alimentos muestra que el presupuesto famiar está prácticamente absorbido por necesidades básicas, dejando escaso margen para ahorro, inversión o consumo de otros bienes y servicios".

Y sentenció: "esto confirma que cualquier variación en los precios de los alimentos tiene un impacto directo e inmediato sobre el bienestar de estos hogares".

Al 40% de los consultados aseguró tener ingresos variables se suma que el 32% directamente no cuenta con ingresos propios. Solo el 21% de ellos recibe un ingreso fijo mensual. Ese escenario se confirma cuando se pregunta por la estabilidad dentro del mes: el 55% afirma no tener ningún momento tranquilo desde el punto de vista económico, y solo el 23% identifica el cobro a principio de mes como un período de mayor holgura.

En ese contexto, la planificación financiera —herramienta central de cualquier política de educación económica— opera sobre una base inestable. No se trata de falta de conocimiento o de criterio: cuando el ingreso no es predecible, el presupuesto no puede serlo tampoco.

Ajuste y deudas

La alimentación encabeza la lista de gastos prioritarios para el 93% de los encuestados. Que la comida sea el gasto dominante en casi la totalidad de los hogares relevados es, en sí mismo, un diagnóstico: cuando el presupuesto se organiza casi exclusivamente alrededor de la subsistencia, queda poco margen para cualquier otro rubro.

En ese contexto, el 44% de los encuestados incluye las deudas entre sus principales gastos mensuales. Pero cuando se pregunta cuál fue el gasto que más pesó durante el año, las deudas trepan al primer lugar: el 62% lo señala por encima de los servicios y el alquiler. El dato indica que la deuda no opera como un gasto más dentro del presupuesto, sino como una carga que condiciona el resto.

Esa dinámica se vuelve más clara cuando se analiza el destino del dinero extra. Ante un ingreso inesperado, el 53% destina ese dinero a cancelar deudas. Solo el 19% lo utiliza para consumo o inversión, y apenas el 2% logra ahorrarlo. El ingreso adicional no representa un margen de mejora: representa la oportunidad de reducir un pasivo que, de otro modo, se acumula.

El recorte de consumo que surge del relevamiento no se expresa en grandes categorías macroeconómicas. Se expresa en decisiones concretas: el 65% dejó de comprar ropa durante el último año, el 65% dejó de comprar carne y el 41% redujo o eliminó las salidas. Son resignaciones que no siempre captura un índice de precios, pero que definen la calidad de vida de un hogar.

El dato más crítico, sin embargo, es otro: el 20% dejó de comprar medicamentos. En un presupuesto donde la alimentación ya consume casi todo el margen disponible, la salud pasa a ser un gasto prescindible. Ese desplazamiento —de la proteína y la medicina hacia la deuda y la comida básica— describe un ajuste que opera por debajo de los indicadores formales y que difícilmente se revierta sin intervención sobre las causas estructurales que lo generan.

Ese recorte en el consumo no opera en el vacío. Cuando el ingreso no alcanza y los gastos básicos ya están comprometidos, la pregunta siguiente es cómo se sostiene el mes. El dato es elocuente: apenas el 2% de los encuestados cuenta con ahorros o reservas para afrontar un período de dificultad. El resto recurre a lo que tiene disponible.

El relevamiento muestra que, ante un mes difícil, el 44% recurre a las changas, el 35% al fiado y el 28% a la familia. La ayuda social formal aparece recién en cuarto lugar, mencionada por el 12% de los encuestados.

Ese orden no es casual. El fiado, en particular, merece atención: es crédito sin banco, un mecanismo informal que sostiene el consumo básico cuando el ingreso se interrumpe. Que más de un tercio de los participantes lo identifique como su principal red de seguridad habla de la vigencia de estructuras comunitarias que operan por fuera del sistema financiero formal y que, en la práctica, cumplen una función que las políticas públicas no logran cubrir.

"Lo que el relevamiento de EconoChori registra no es una situación excepcional ni transitoria. Es la estructura cotidiana de una economía doméstica que funciona sin ingresos estables, sin ahorro posible, con la deuda como gasto central y con las redes informales como único amortiguador real", concluye el informe.