Cada vez más argentinos usan sus ahorros para llegar a fin de mes

En Catamarca, 1 de cada 5 hogares está en desahorro. A nivel nacional más de la mitad no llega al día 20

En un país donde los salarios perdieron contra la inflación acumulada de los últimos años, el ahorro dejó de ser previsión para volverse herramienta de supervivencia. Cada vez más familias argentinas llegan al fin de quincena con los bolsillos vacíos y echan mano a los ahorros para pagar el supermercado, la factura de luz o el alquiler. Lo que antes era una reserva para imprevistos es hoy, en muchos hogares, el fondo con el que se sostiene el consumo diario.

No se trata de un caso aislado ni de un sector particular de la población: el fenómeno del desahorro se extendió a lo largo y ancho del país y alcanzó a sectores que históricamente habían permanecido al margen de la vulnerabilidad financiera.

Según datos de la consultora Centrix, más del 50% de los hogares del país reconoce que no logra cubrir sus gastos esenciales hasta el día 20 de cada mes. La mayoría recurre a créditos o utiliza sus ahorros para cubrir necesidades básicas como alimentos, pago de servicios y otras obligaciones corrientes. La situación es aún más marcada entre los inquilinos: un relevamiento de la Fundación Tejido Urbano detectó que 6 de cada 10 personas que alquilan viviendas en el país deben apelar a ahorros, préstamos o créditos para afrontar el pago mensual. Ese porcentaje pasó del 46,2% en 2022 al 57,6% en 2025, y en el Gran Buenos Aires trepa al 63,2%.

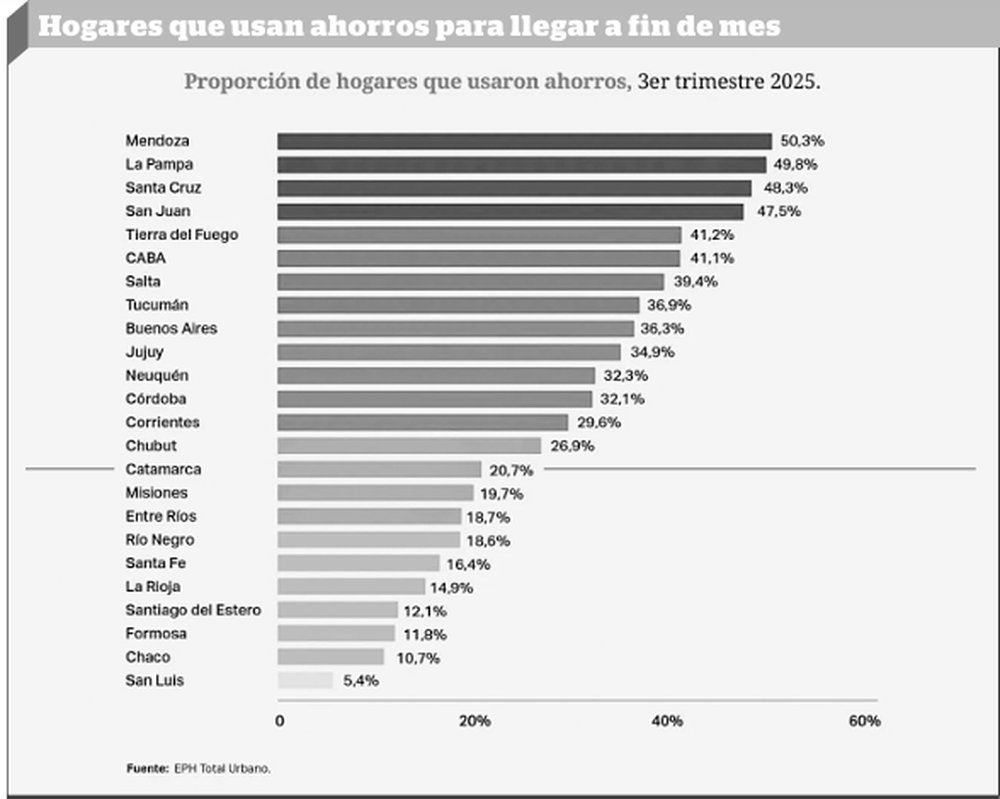

Catamarca no es la excepción

Catamarca se ubica en el puesto 15 a nivel nacional con un 20,7% de hogares que utilizan sus ahorros para llegar a fin de mes. No es de las provincias más críticas (Mendoza encabeza el ranking con el 50,3%, seguida por La Pampa con el 49,8%) pero el dato local no es menor: 1 de cada 5 familias catamarqueñas ya está consumiendo sus reservas para sostenerse en el día a día. La provincia queda en la mitad inferior del ranking nacional, pero el porcentaje sigue siendo significativo para una economía con alta dependencia del empleo público.

En el interior, la situación se siente con más fuerza: la menor diversificación de ingresos hace que cualquier deterioro del salario real golpee con mayor impacto. La economía provincial depende en gran medida del empleo estatal, cuyos salarios se ajustan por paritarias pero arrastran el rezago de la inflación acumulada.

Los comerciantes también registran el cambio: caída en el consumo de productos no esenciales, corrimiento hacia marcas más baratas y mayor uso de tarjetas de crédito y cuotas para compras antes realizadas en efectivo. El fenómeno no es nuevo, pero se profundizó de manera notable desde 2025.

El endeudamiento familiar estuvo asociado a expectativas de progreso: tomar crédito para ampliar una vivienda o financiar un emprendimiento era una apuesta al futuro. Hoy el endeudamiento se explica por la necesidad elemental de llegar a fin de mes. El ahorro dejó de ser una decisión de planificación y pasó a ser una variable de ajuste.